返回目录:哪里好玩

今天,竹子想结合一个索赔案例来讨论“在网上索赔是否困难”的问题。

01[索赔案/S2/]

网上保险,在过去的印象中,都是年轻人敢玩的。

网上有大量数据显示,26~35岁是网上保险的主力军。

大多数关注竹子保护的朋友也关注80后和90后。

许多80后和90后的父母会在50或60岁后为他们的父母在线购买保险,特别是数百万的医疗保险,如电子健康保险和电子健康保险。

然而,今天理赔案的主角高女士却完全不同。

以下是对一些网络保险索赔的引用,引用了公众号码“播放保险记录”共享的平安电子健康保险索赔案例。

65岁时,高女士在网上学习保险,然后在网上为整个家庭提供全面保护。

今年年初,高女士在网上为丈夫购买了数百万份医疗保险“安全健康的电子健康保险”。

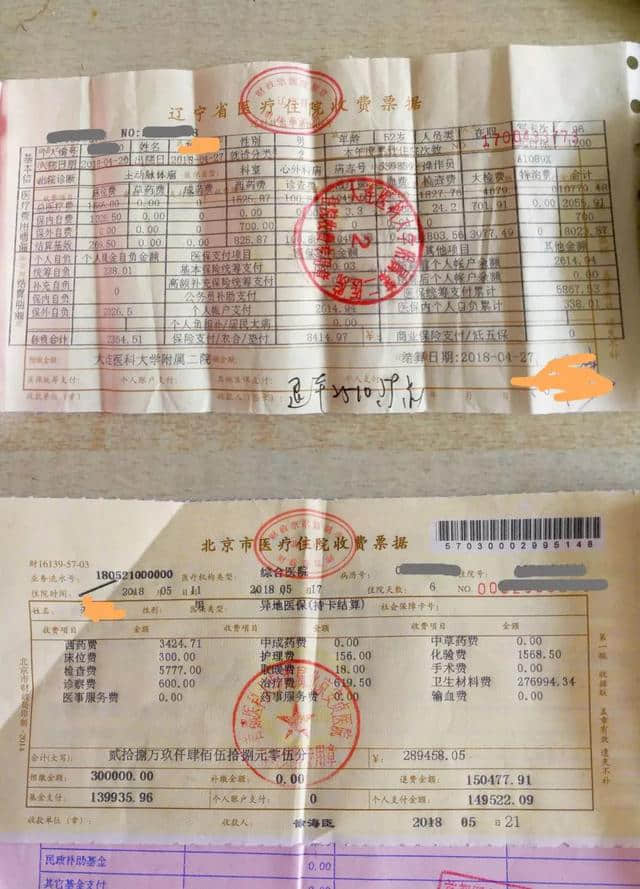

4月中旬,高女士的丈夫检查了胸主动脉瘤。后来,她被转移到北京安贞医院进行介入手术和支架(人造血管)修复。治疗于5月中旬结束,总治疗费用超过30万元。

不包括医疗保险统筹费,个人缴费15万元以上。

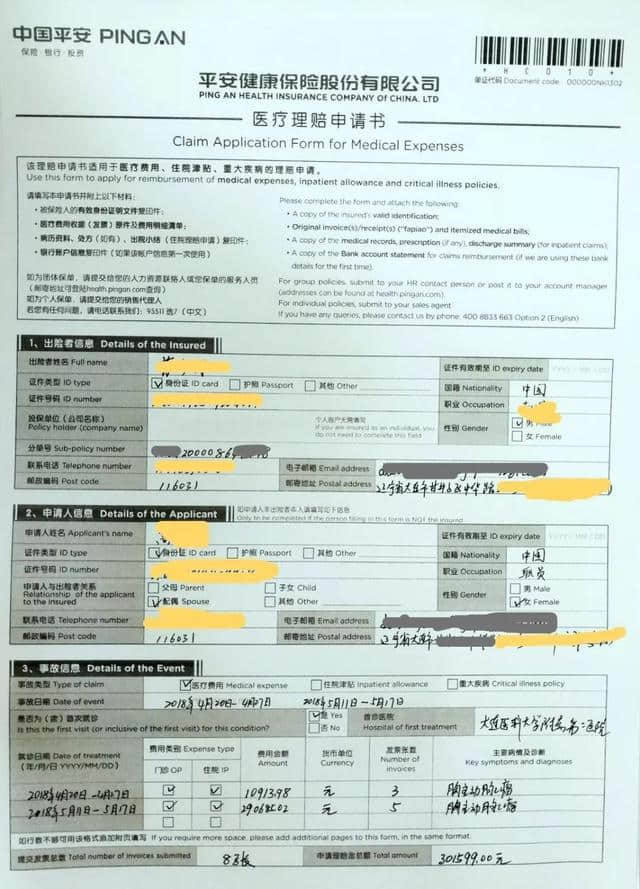

6月初,高女士向平安健康保险公司报告了此案,并按要求提交了理赔申请材料。

6月9日,平安健康反馈和理赔材料完成,让高女士等待审计结果。

高女士生平第一次在网上申请补偿时感到有些不安。

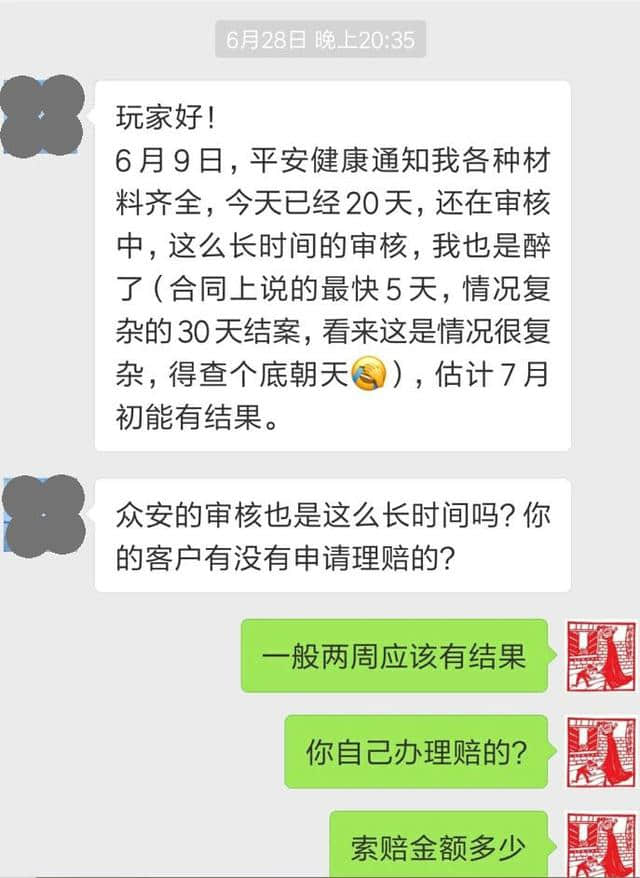

20多天过去了,审计结果仍未获得。因此,高女士询问理赔的时限:

超过15万的理赔在医疗保险中是一笔相对较大的金额,理赔时间肯定会更长。

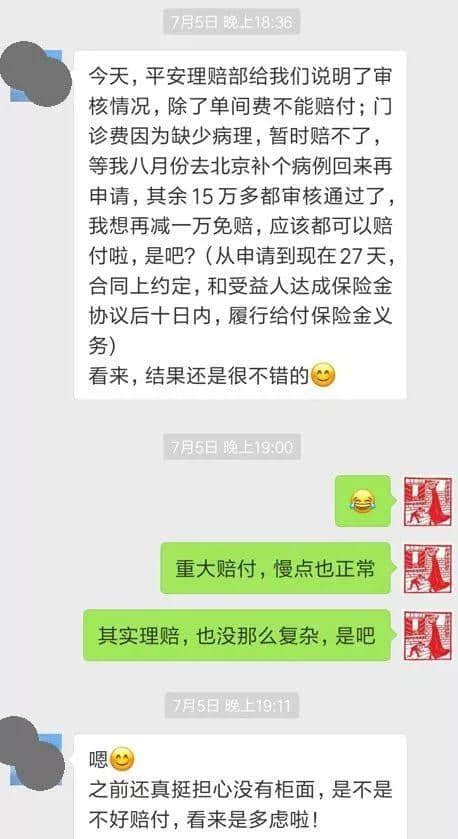

7月5日,高女士收到了一份安全健康的回复:

7月6日,平安健康短信通知:索赔金额143764.29元已提交银行处理,预计3个工作日内收到。

此外,还有1000元以上的门诊费用,实际上符合条款中“住院前7天门诊费用”的报销条件,因为缺少病历,暂时没有赔偿。

虽然此案已经结案,但根据与平安健康索赔部的沟通结果,只要高参女士补充病历,她可以在稍后阶段继续申请索赔。

高女士说,她对这一说法非常满意。数以百万计的医疗保险产品可以真正将家庭医疗费用锁定在1万元左右。

从那以后,她开始为她的亲戚朋友安利提供健康保险,并尊重数以百万计的健康保险产品,如e。

02[索赔摘要/S2/]

一,[安全服务/s2/]

平安,世界500强中的第39组,今年达到全盛时已经30岁了。

在30岁的时候,今年的和平并不太平。

首先,中国人民对员工拒绝支付赔偿感到愤慨。

接下来就是海外旅游意外保险踢球了,也受到了微博上每个人的愤怒热搜索。

然而,平安的数百万医疗保险索赔在及时性方面是可以接受的。

在规定的30天内支付了140,000多份索赔,这是行业平均水平。

这里有一个细节需要注意,

在核赔偿期间,高女士打电话给电子健康保险公司平安健康,敦促大家。

一些客服回答说,中国保监会规定案件应在2个月内结案,而《安全健康条例》规定案件应在30天内结案,一些客服说30天意味着“30个工作日”。

虽然最终的结算结果令人满意,但这一集实际上非常有代表性,反映了以下问题:

消费者和保险公司对保险范围和定义的看法有很大差异。

以此次事件中索赔的及时性为例,很明显被保险人的期望与实际保险产品之间存在差距。

然而,客户服务部的答复不一致,这也反映出他们的专业水平需要提高。

鲁迅曾经说过,被保险人认可的保险和保险公司的实际产品之间还有100名销售人员的差距。

因此,目前,保险公司员工的专业素质有待提高。

2,000,000医疗保险续订

高女士索赔的保险单续期日期为2019年1月1日。索赔解决后,高女士和平安健康确认平安保险已投保,索赔解决后可以续保。

更新一直是一年期产品非常重要的检验条件。

例如,以下产品通常被视为保证续订:

1.泰康享有很高的健康标准:每年最高50万元,一生最高300万元。在第二年,它需要审计,可以拒绝接受保险。不能单独购买,必须绑定主保险。

2.华夏医疗保险网:500万的终身限额。最大的亮点是,即使销售停止,保险也可以延期。不能单独购买,必须绑定主保险。

3.良好的健康保险:保证保险仅续保6年。如果产品在6年后停止销售,你就不能购买。

4.平安健康保险:1年期产品可持续更新,直至99岁。第二年,销售可以停止,价格可以提高,责任可以免除。

事实上,这里的担保续期是绝对的,绝对的,绝对的,有条件的持续。

此外,《健康保险管理办法》规定,财产保险公司的短期健康保险不能包含保证续保的条款。

因此,竹子必须再次提醒每个人,市场上类似的产品不能保证更新。

当然,没有更新的保证,但是有些产品更新的条件非常宽松。

例如,你们都将享受生活、爱情等。

它不会因为历史索赔和健康状况的变化而拒绝保险,并已清楚地写下条款。

另一个是复星和钢铁侠等长期医疗保险享受终身,保证在5年内更新,费率不变,消费者掌握更多主动权。

因此,在现有范围内,尽量选择更新条件优越的产品。

具体表现如下:

续期无需审查或健康通知。

即使在住院、理赔和癌症之后,保险公司也不会拒绝续保,也不会单独调整费率。

三。医疗保险、医疗保险和重症保险之间的关系

高女士丈夫所患胸主动脉瘤的非开胸治疗已经满足了重症和中度疾病的补偿条件。

不幸的是,高女士两年前购买的重病保险不包括轻微疾病的责任。

假设高女士的大病保险包括轻症保险,那么除了平安健康保险(Ping An E Health Insurance)的报销外,还可以有轻症补偿作为医疗费用以外的费用补偿(包括10,000的免赔额),后期的大病保险保费也可以免除。

特别是随着当前医疗水平的提高,许多需要开胸手术的手术可以转化为介入治疗,即重症变成了轻症。

这也是竹子建议人们在购买严重疾病保险时选择轻微疾病的原因。

不包括医疗保险费在内的30多万医疗费用和自己支付的15多万由商业医疗保险报销,只能弥补医疗保险覆盖面的不足。

此外,费用文件中明确指出,北京医院将提前支付30万元的治疗费用,这对许多家庭来说是很大的压力。

因此,如果您选择100万医疗保险和医疗预付款服务,您将有机会直接从保险公司获得医疗预付款。

这一案例也充分表明医疗保险、商业医疗保险和大病保险是相辅相成、相匹配的。

至于医疗保险和商业保险的区别,数百万医疗保险和重疾病保险的区别,竹子以前详细写道。

“社会保障≠每个人都很幸福。”》

有了数百万的医疗服务,有必要购买重病保险吗?》

03蓝图时间[/s2/]

最后是蓝图时间: